Analisi » Monitoraggio: nel 2010 si ferma lo sviluppo delle insegne

Monitoraggio: nel 2010 si ferma lo sviluppo delle insegne

29 October 2010

29 October 2010

|  |  |  |  |  |  |  |  |  |  |

Tag:

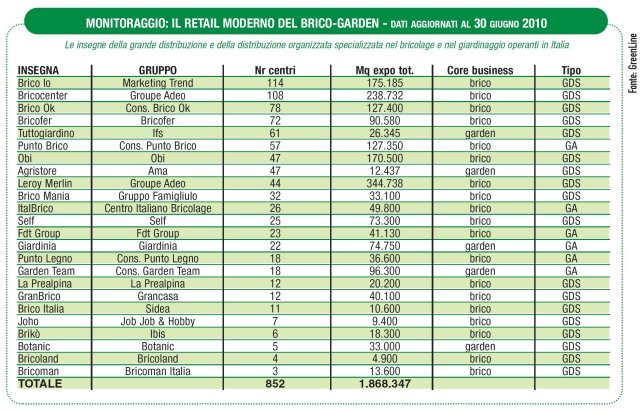

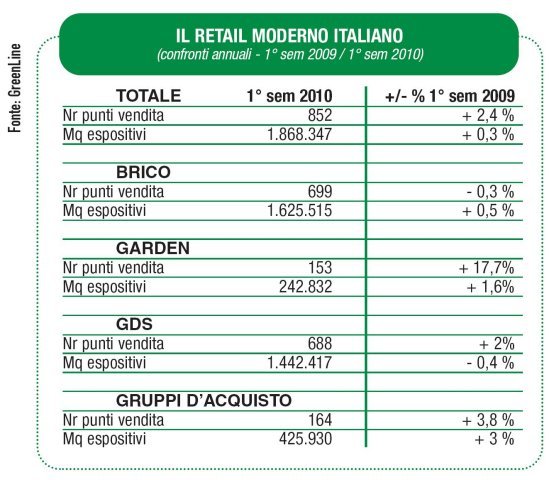

Nel primo semestre del 2010 il retail moderno specializzato italiano (Grande Distribuzione Specializzata e Gruppi d'Acquisto) ha segnato, per la prima volta nella sua storia, una battuta d'arresto: al 30 giugno erano 852 i punti vendita attivi, esattamente lo stesso numero del 31 dicembre 2009.

Naturalmente il mercato non si è fermato: ma il saldo tra i punti vendita inaugurati (o affiliati) e i negozi chiusi (o che hanno abbandonato l'affiliazione) negli ultimi sei mesi ha portato a un risultato neutro.

Una tendenza per altro già manifestatasi nel 2009, quando la rete del retail moderno aveva incrementato il numero dei negozi del 6,9% nel primo semestre e del 5,8% nel secondo, dopo anni di crescita a due cifre.

In realtà la situazione è più rosea di quello che sembra. Se anziché analizzare i dati degli ultimi sei mesi effettuiamo il raffronto su base annua (30 giugno 2010 rispetto al 30 giugno 2009), qualche segnale di crescita c'è stato.

MEGLIO I GARDEN DEI BRICO

Paragonando i dati del primo semestre 2010 rispetto all'anno scorso (cioè al 30 giugno 2009), risulta un aumento del 2,4% del numero dei punti vendita e un +0,3% delle superfici espositive. Calano i centri bricolage (negozi -0,3%, superficie +0,5%) mentre sono aumentate in modo importante le catene di garden center (negozi +17,7%, superficie +1,6%), fortemente trainate dalla performance di Tuttogiardino che nel primo semestre di quest'anno ha sviluppato 14 affiliazioni.L'alta differenza tra la crescita dei garden center (+17,7%) e la loro superficie espositiva (+1,6%) è determinata proprio da Tuttogiardino, che si caratterizza per punti vendita di medie dimensioni.

Poche differenze invece nell'evoluzione delle 2 tipologie distributive (insegne e gruppi d'acquisto): le prime crescono del 2%, mentre i consorzi hanno segnato un +3,8%.

LE DINAMICHE DELLE INSEGNE

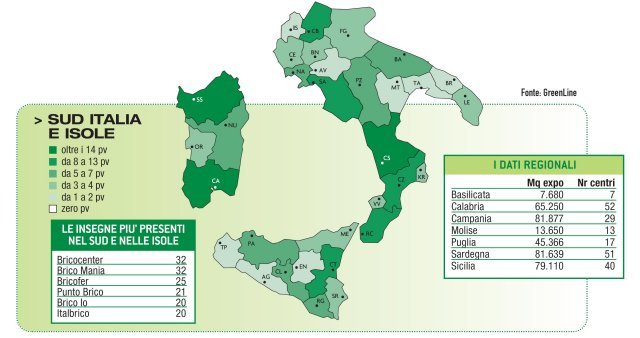

Una delle motivazioni della battuta d'arresto è senz'altro imputabile al ridimensionamento di alcune importanti insegne: rispetto al primo semestre 2009, sono infatti molte le catene con un saldo negativo, come Bricofer (-10 centri, ma sono di prossima apertura il negozio diretto di Capena/RM e l'affiliato di Vezzano Ligure/SP), Brico Ok (-7, ma sono previste entro l'anno 4 prossime aperture a Cagliari, Torino, Vibo Valentia e il diretto di Moniga/BS) e Brico Mania (-2).Obi ha chiuso il suo punto vendita pugliese e oggi non è più presente nel sud Italia: il centro Obi più meridionale è il negozio di Latina (ma sappiamo che Obi ha 2 nuove aperture previste nel secondo semestre 2010).

Nel nostro Monitoraggio spicca la crescita di Bricocenter e Leroy Merlin: ciò è determinato dal fatto che abbiamo attribuito alle due insegne di Groupe Adeo i vari punti vendita Castorama in fase di remodelling. Alcuni sono già stati inaugurati (come il Bricocenter di Cremona inaugurato il 27 maggio) e altri sono in fase di 'trasformazione': ma è indubbio che facciano parte a pieno titolo del portafoglio di Bricocenter (Terni, Muggia/TS, Curtatone/MN, Città Sant'Angelo/PE, Colonella/TE e il DecoCity di Milano) e Leroy Merlin (tra i tanti Piacenza, Rimini, Pavia, oltre ai remodelling già effettuati quest'anno a Seriate, Casalecchio e Collegno).

Nel mondo gardening emerge, come abbiamo detto, la prestazione di Tuttogiardino, la proposta di franchising promossa da Ifs (società partecipata dal Consorzio Agrario di Bolzano e dai tedeschi di Baywa), che sta riscuotendo grandi consensi: fondata nel 2008 con 32 affiliati, ha aperto 16 negozi nel 2009 e addirittura 14 nel primo semestre di quest'anno. Entro la fine del 2010 Tuttogiardino conta di sviluppare altri 10 punti vendita.

Rispetto a un anno fa, va infine registrata la maggiore importanza delle cinque insegne con la maggiore superficie espositiva: i primi cinque leader (Leroy Merlin, Bricocenter, Brico Io, Obi e Brico Ok) controllano il 57% della superficie totale (50% al 30 giugno 2009) e il 65% della superficie totale bricolage (era il 57% un anno fa).

IL FORMAT E IL TERRITORIO

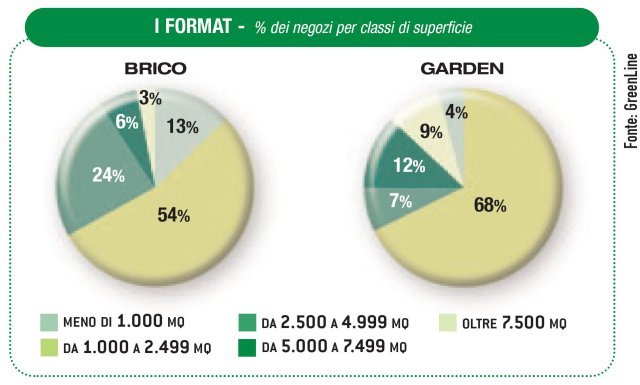

Rispetto a un anno fa, nel mondo brico sono aumentati i format da 1.000 a 2.499 mq (54% contro il 53%) a danno delle metrature inferiori (13% contro il 15%).Nel mondo garden la difficoltà di analizzare i format è determinata dalle profonde differenze tra le varie catene: mentre Tuttogiardino e Agristore puntano su negozi di dimensioni contenute, Botanic, Garden Team e Giardinia sviluppano invece garden center di grandi dimensioni. Botanic ha una superficie media di 6.600 mq (in Italia è secondo solo a Leroy Merlin), Giardinia di 3.398 mq e Garden Team di 5.350 mq. Per capire le differenze, basti pensare che i negozi Agristore hanno una superficie media di 265 mq.

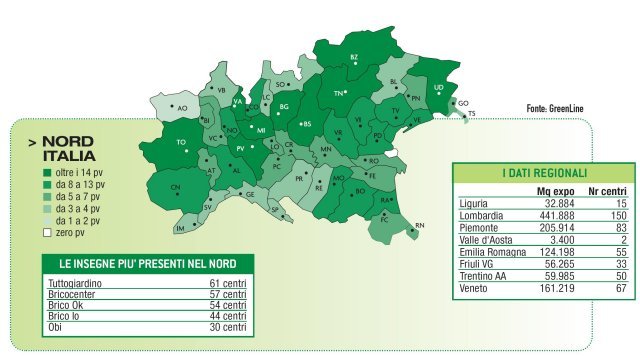

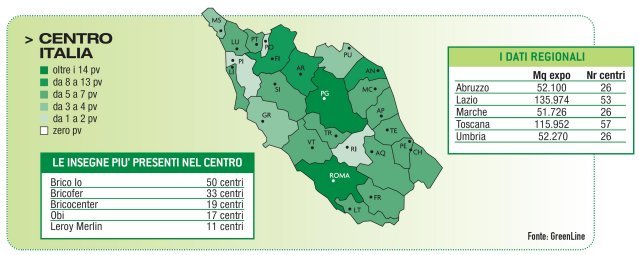

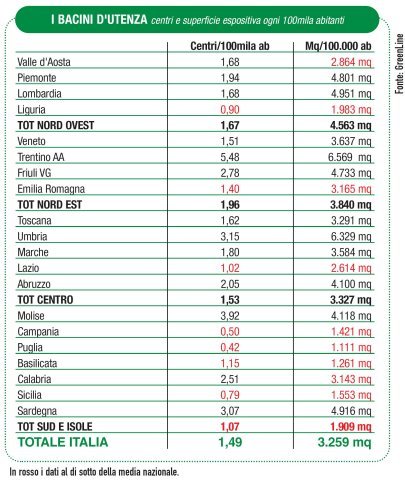

L'analisi della copertura regionale non mostra grandi scostamenti. In Italia ogni 100.000 abitanti ci sono 3.259 mq e 1,49 punti vendita (erano 3.238 mq e 1,45 alla fine del primo semestre 2009).

Tra le Regioni del nord solo la Liguria e l’Emilia Romagna sono al di sotto della media nazionale, nel centro solo il Lazio, mentre nell’area sud+isole tutte le Regioni sono sotto media ad eccezione del Molise e della Sardegna. Quest'ultima, anzi, ha un tasso di penetrazione (4.916 mq ogni 100.000 abitanti) del tutto simile alla Lombardia (4.951 mq).

IL 25% DELLA SUPERFICIE TOTALE È IN 5 CITTÀ

Le cinque città con il maggior numero di punti vendita sono Milano (43), Roma (34), Bolzano (33), Cosenza (29) e Torino (27). La presenza di Bolzano e Cosenza in questa classifica è giustificabile dalla presenza di due catene particolarmente presenti in queste province, spesso con negozi di piccole dimensioni: Tuttogiardino ha 26 negozi a Bolzano e Brico Mania ne ha 24 a Cosenza.Molto più significativa, in questo caso, è la classifica per superficie espositiva. In questo caso troviamo ai primi cinque posti: Milano, Roma, Torino, Brescia e Varese per un totale di 484.221 mq, pari al 25,9% della superficie totale italiana. Il 36,5% se comprendiamo le prime dieci città.

Nella foto di apertura: il punto vendita Self di Curno inaugurato il 21 aprile, con i suoi 5.000 mq è il centro bricolage più grande aperto nel 2010.

Approfondisci

Monitoraggio GD brico-garden: più restyling che nuove aperture

Monitoraggio GD brico-garden: più restyling che nuove apertureNEWS | 02/09/2024

Monitoraggio GDS: la rete dei punti vendita brico-garden in Italia

Monitoraggio GDS: la rete dei punti vendita brico-garden in ItaliaANALISI | 07/02/2024

c.jpg) I numeri della distribuzione brico-garden in Italia

I numeri della distribuzione brico-garden in ItaliaANALISI | 05/09/2023

GDS brico-garden: tutti i numeri della rete dei negozi in Italia

GDS brico-garden: tutti i numeri della rete dei negozi in ItaliaANALISI | 08/02/2023

c.jpg) GD brico-garden: la crescita della rete dei punti vendita nel 2022

GD brico-garden: la crescita della rete dei punti vendita nel 2022ANALISI | 14/09/2022