Analisi » Chi gioca al category killer?

Chi gioca al category killer?

30 September 2007

30 September 2007

|  |  |

|

Tag:

E lo stesso discorso, pur con qualche eccezione, vale un po’ per tutti i mercati non food: dagli articoli sportivi all’ottica, dal tessile ai giocattoli.

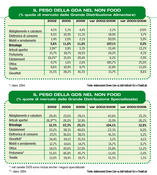

E’ infine interessante rilevare che nel 2006, nel mercato del bricolage, la grande distribuzione ha raggiunto una quota di mercato del 36,7%, frutto dell’11,6% della GDA e del 25,1% della GDS, con un incremento del 105% rispetto al 2002. Mica male.

Cambiano gli scenari nel non food

Analizzando i nuovi dati forniti da Indicod-Ecr appare chiaro che i mercati del non food sono ormai entrati in una nuova fase. In cui gli attori più dinamici sono la GDS e la GDA, mentre il commercio tradizionale indipendente, pur conservando la leadership dei vari mercati appare incapace di proporre formule vincenti.

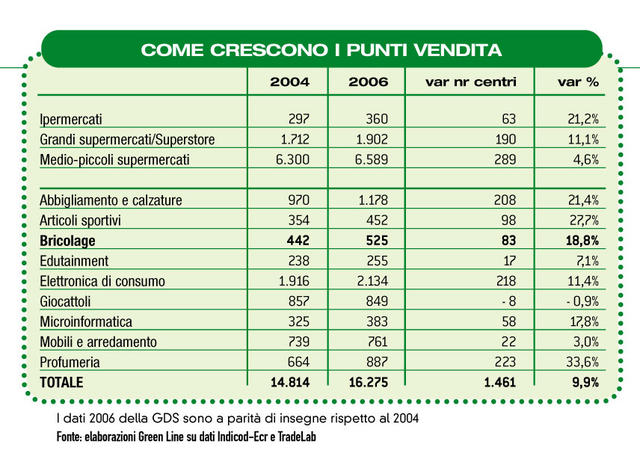

Negli ultimi tre anni c’è stata una crescita numerica degli ipermercati e dei grandi magazzini/superstore, così come abbiamo assistito a un consistente sviluppo della rete di vendita della GDS, con una riduzione costante del divario tra nord e sud. Ma mentre gli ipermercati denunciano una sorta di crisi strutturale e stanno cercando proprio nel non food un volano per rilanciare le vendite e ricrearsi un ruolo nel panorama commerciale, la GDS appare in piena forma. Anzi, laddove sono presenti, i centri GDS divengono il punto di partenza del tracking informativo del consumatore su prezzi e varietà dell’offerta, soprattutto quando la location è a livello urbano. Una condizione che riguarda soprattutto la GDS bricolage: un tipo di punto vendita che negli anni scorsi è stato trainato più dalla capacità di proporre l’offerta che non dalla presenza importante della domanda.

Anche per questa ragione i centri bricolage italiano sono cambiati molto nel corso degli ultimi anni e si sono concentrati sulla formazione del personale addetto alle vendite, un elemento centrale per la valorizzazione dell’offerta.

La sfida del futuro in molti mercati non food sarà quindi tra GDS e GDA. Ciò che sarà interessante verificare è su quali “campi” verrà giocata questa sfida: finche gli ipermercati dovevano confrontarsi con il piccolo commercio tradizionale sono riusciti facilmente a imporsi proponendo la formula a loro più congeniale e ampiamente collaudata nel largo consumo, cioè il prezzo e la convenienza. Ma la crescita della GDS ha cambiato le regole del gioco, imponendo un impegno anche sul fronte della qualità, dell’assortimento e dell’assistenza.

“La relazione tra sviluppo della GDS e comparti in cui la tecnologia è in forte evoluzione – ha spiegato Marco Cuppini, direttore Centro Studi di Indicod-Ecr – è molto chiara. Le motivazioni sono legate a implicazioni gestionali, in cui fino a questo momento gli specializzati hanno fatto valere la loro competenza specifica. Il successo della GDS rispetto alla GSA è il mix tra servizio, assortimento e specializzazione. L’elevato livello di obsolescenza impone che siano garantite le rotazioni, ricorrendo non tanto al taglio prezzo quanto a politiche precise in grado di attrarre e favorire le vendite. In questo la GDS ha dimostrato finora una maggiore expertise rispetto alla GSA”.

Puntare sulle promozioni e sulla leva del prezzo è sempre importante, ma non sarà più sufficiente.

Una novità importante nel mercato del bricolage è per esempio rappresentata dalla diffusione di format cittadini, in cui l’assortimento è calibrato per le esigenze del day by day con il grosso vantaggio di essere ubicati nei centri urbani. Una strategia che metterà in difficoltà il commercio tradizionale, ma soprattutto gli ipermercati.

Che futuro ci aspetta?

Nel corso dell’incontro organizzato da Indicod-Ecr sono state tracciate alcune linee guida per i prossimi anni.

Come lo sviluppo dei format cittadini della GDS, la crescente concorrenza tra diverse insegne della GDS oltrechè tra GDS e GSA (intratype e intertype competition), la crescente difficoltà per la GSA di recuperare marginalità nei comparti non food, fatta salva la presenza di situazioni territoriali in cui la mancanza di GDS può consentire lo sfruttamento di significative nicchie di mercato (a patto di segmentare correttamente l’assortimento per il micromercato di riferimento).

Inoltre è stata evidenziata una consistente “monocanalità” (cioè una tendenza del consumatore alla fedeltà di canale) soprattutto nel bricolage.

E il garden?

Come spesso succede, il nostro mercato non è stato neppure preso in considerazione dagli analisti di Indicod-Ecr e di TradeLab. O forse rientra parzialmente nella merceologia “bricolage” per quanto concerne i mercati degli attrezzi, dell’irrigazione, della motocoltura e dei prodotti tecnici che, effettivamente, vengono proposti in modo costante dalla GDS italiana. Anche se un garden center è un punto vendita profondamente diverso da un centro bricolage. O almeno dovrebbe esserlo.

Ma il fatto di essere esclusi non significa che siamo esenti dalle dinamiche illustrate e alcuni segnali sono già sotto i nostri occhi. Il successo dei garden center che puntano sull’esperienza dell’acquisto, gli enterteinment shop come direbbero gli inglesi, non è un caso: gli ottimi risultati fatti registrare dai vari Viridea, Botanic o Flover in questi anni, vanno letti proprio in quest’ottica. E viste le dimensioni dei punti vendita e la profonda specializzazione, forse non sbagliamo a dire che la “GDS del giardinaggio” sono proprio i garden center multimerceologici che, imitando quando avviene in Inghilterra o in Olanda, puntano sull’ampiezza e la profondità dell’assortimento, sulla formazione del personale addetto alla vendita e sulla qualità dell’ambiente del negozio, che deve riuscire a trasformare il semplice atto dell’acquisto in un’esperienza unica. Nel nord Europa i garden center hanno al loro interno dei ristoranti, delle aree gioco per i bambini, ampi parcheggi, ecc. per permettere ai consumatori di vivere pienamente il punto vendita e di passare una giornata circondati da piante, animali e “natura” in un ambiente piacevole. La concorrenza con la GDA e con la GDS brico si gioca quindi sulle emozioni e non sul prezzo, che è pur sempre una delle componenti del marketing mix e quindi non può essere completamente dimenticato.

Ma è una delle componenti, non “la” componente e non certo la più importante.

E la ferramenta?

Superati i catastrofici allarmismi iniziali, la rivendita tradizionale rimane comunque in una posizione difensiva rispetto alla GDS. Come menzionato anche all’interno dell’articolo di Assofermet (l’associazione di categoria), il numero di punti vendita si è drasticamente ridotto rispetto ai primi anni ’90, quando si contavano ancora oltre 16.000 ferramenta, mentre la cifra attuale non supera i 12.000.

Segnali di ripresa, però, si stanno manifestando. All’interno dei punti vendita l’assortimento non è più lasciato al caso, l’attenzione all’esposizione e all’allestimento è sempre maggiore e sovente spinge a una ri-definizione del lay-out (se mai ce ne fosse stato uno); la vendita a banco è spesso affiancata a quella a libero servizio, e la vetrina comincia a essere periodicamente rinnovata. Se il cambio generazionale è rilevante, questa ripresa è spesso imputabile alla vicinanza con un punto vendita della GDS, la cui minaccia ha “destato dal torpore” il negoziante.

Da rilevare, inoltre, l’intraprendenza delle stesse aziende produttrici, che hanno tutto il vantaggio nell’aiutare il sell-out anche del canale tradizionale. Sono sempre più numerosi, quindi, i fornitori che offrono i loro prodotti corredati da veri e propri sistemi espositivi. Un modo sicuramente migliore per comunicare e vendere.

E come pensare il contrario? Non dimentichiamo, infatti, che il tradizionale detiene ancora il 65% circa della quota di mercato.

Approfondisci

c.jpg) Cambio di proprietà per Arexons

Cambio di proprietà per ArexonsNEWS | 20/05/2025

Il mercato della ferramenta in Italia vale 17 miliardi di euro (+34,6% il 2022 sul 2019)

Il mercato della ferramenta in Italia vale 17 miliardi di euro (+34,6% il 2022 sul 2019)ANALISI | 14/06/2024

c.jpg) Assofermet presenta i dati aggiornati sul mercato ferramenta-fai da te

Assofermet presenta i dati aggiornati sul mercato ferramenta-fai da teANALISI | 30/05/2024

c.jpg) Assofermet: ottimismo per il 2024 della ferramenta

Assofermet: ottimismo per il 2024 della ferramentaANALISI | 16/01/2024

c.jpg) Rossetti Market: il format ibrido tra ferramenta e GD

Rossetti Market: il format ibrido tra ferramenta e GDINTERVISTE | 31/08/2023