Analisi » GDS brico-garden: la “rete” non cresce nel 2013

GDS brico-garden: la “rete” non cresce nel 2013

04 November 2013

04 November 2013

a.jpg)

.jpg) | .jpg) | .jpg) | .jpg) |  | .jpg) | .jpg) |

Tag:

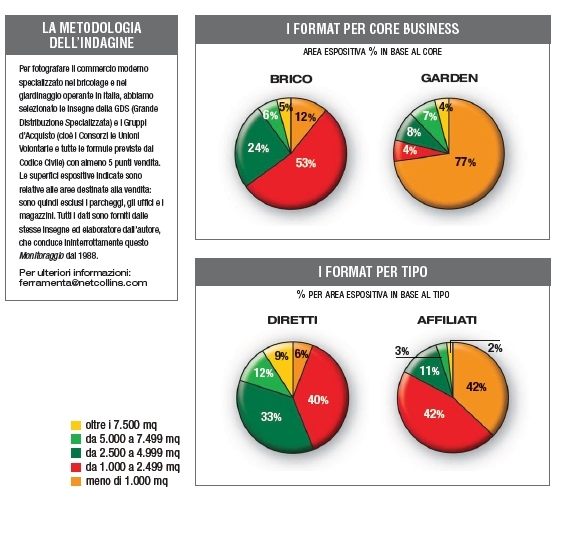

Se spostiamo l’attenzione verso i core business dei punti vendita (centri bricolage o centri giardinaggio), vediamo come questa diminuzione sia attribuibile a entrambi i “mondi”: i centri diy che sono passati dai 718 negozi del 2012 ai 709 attuali (-1,3%) e i garden center sono passati da 237 punti vendita di fine 2012 ai 232 attuali (-2,1%). La causa è determinata dalla diminuzione della rete di negozi di alcuni gruppi nel primo semestre 2013 (come BricoOk, Fdt Group, Brico Mania e Giardinia) e dalla cessazione di attività - alla fine del 2012 - del consorzio Punto Brico con 19 negozi. Una perdita, quest’ultima, parzialmente colmata nel nostro Monitoraggio dai 10 negozi Brico Point di Defì Brico: ex affiliato Punto Brico e analizzato come realtà indipendente per la prima volta in questa analisi.

Le novità del 2013

Tra le novità più significative del primo semestre del 2013, ricordiamo l’inaugurazione il 2 maggio della nuova insegna Abc (Abitare, Bricolare & Co) ad Amaro (in provincia di Udine, nell’ex centro brico Joho), promossa dalla collaborazione tra Defì Brico e Fraschetti Distribuzione. Si tratta di un primo centro pilota, su cui si baserà la riconversione dei centri Brico Point, con l’obiettivo di creare una nuova insegna attiva con centri diretti e in franchising. Da segnalare il terzo punto vendita dell’insegna Progress, promossa da A.Capaldo, attiva oggi con 3 negozi ad Avellino (Atripalda e Passo di Mirabella) e Caserta con 5.100 mq totali. Precisiamo che quest’ultima insegna non è stata inserita nel nostro Monitoraggio poiché analizziamo solo i gruppi con almeno 5 punti vendita; per la stessa ragione non trovate insegne come Giardineria (3 centri), Peraga Garden Center (3) e Pronto Brico Hobby (4) pur essendo oggetto della nostra indagine. Tra le insegne già attive merita una menzione BricoLife che ha registrato ben 12 nuove aperture, grazie all’affiliazione di Free Time a Foggia e di Unipam/Orizzonte con 11 punti vendita nel Lazio. Una crescita stemperata dall’uscita di Bricolage Cristofoli (4 negozi nel Triveneto). Impossibile infine non citare Bricoman, la catena della francese Adeo entrata in Italia nel 2008, che con politiche di prezzo aggressive e un format innovativo sta rapidamente conquistando i bacini d’utenza nei quali opera. Nel 2013 è tornata ad aprire 2 negozi all’anno, come era successo nel 2010 (Sassari e Milano) e nel 2011 (Ferrara e Catania) e dopo la pausa del 2012 (“solo” Carate Brianza). Quest’anno segnaliamo le nuove aperture di Parma e il debutto di Bricoman in Puglia, per la precisione a Cavallino in provincia di Lecce. Un unico rimprovero a Bricoman: non forniscono le metrature dei singoli punti vendita, come invece fanno tutti gli altri gruppi. Perciò le metrature indicate in questo Monitoraggio sono stimate, in seguito a un sopralluogo nei punti vendita.Cala l’affiliazione?

Rispetto a un anno fa, cioè il 1° semestre 2012, il numero dei negozi affiliati è rimasto stabile (564) con una diminuzione del 2,7% della superficie espositiva (contro la crescita del 6,5% dei negozi diretti nello stesso periodo). Rileviamo invece una brusca diminuzione (-6,3%) se rapportiamo i 564 negozi del 1° sem 2013 ai 602 centri di fine 2012, cioè confrontando gli ultimi due semestri. Un dato a nostro parere “viziato” dall’evoluzione del rapporto tra il Gruppo Potenti e Brico Io, che ha determinato il passaggio di più di 20 negozi dal franchising alla gestione diretta da parte di Marketing Trend. Matematicamente rileviamo quindi la diminuzione dei negozi affiliati, che oggi rappresentano il 59% di centri totali, contro il 62% degli anni scorsi. Ma per capire se si tratta di una tendenza del mercato o di un effetto del cambio di gestione dei negozi di Brico Io, dovremo analizzare le prossime rilevazioni. Il fenomeno dell’affiliazione e dell’associazionismo tra dettaglianti indipendenti, che si manifesta attraverso l’adesione a formule di franchising (in linea con Assofranchising) o di affiliazione alle grandi insegne oppure attraverso la creazione di gruppi d’acquisto indipendenti (consorzi), è sempre stato in crescita anche durante la crisi (vedere grafico). Ed è possibile prevedere che la contrazione dei consumi, la diminuzione dello scontrino medio e l’acuirsi della competizione nei bacini d’utenza cui abbiamo assistito in questi mesi, saranno uno stimolo a fenomeni di aggregazione.Approfondisci

Monitoraggio GD brico-garden: più restyling che nuove aperture

Monitoraggio GD brico-garden: più restyling che nuove apertureNEWS | 02/09/2024

Monitoraggio GDS: la rete dei punti vendita brico-garden in Italia

Monitoraggio GDS: la rete dei punti vendita brico-garden in ItaliaANALISI | 07/02/2024

c.jpg) I numeri della distribuzione brico-garden in Italia

I numeri della distribuzione brico-garden in ItaliaANALISI | 05/09/2023

GDS brico-garden: tutti i numeri della rete dei negozi in Italia

GDS brico-garden: tutti i numeri della rete dei negozi in ItaliaANALISI | 08/02/2023

c.jpg) GD brico-garden: la crescita della rete dei punti vendita nel 2022

GD brico-garden: la crescita della rete dei punti vendita nel 2022ANALISI | 14/09/2022