Analisi » Attrezzi per il giardinaggio: crollano le vendite

Attrezzi per il giardinaggio: crollano le vendite

07 January 2014

07 January 2014

| .jpg) |  |

|

Tag:

“Anche noi siamo allineati con questo scenario, specialmente sull’irrigazione che nel 2013 è stata un disastro – conferma Marco Gerosa, direttore divisione retail di Husqvarna che controlla il brand Gardena -. A maggio ha sempre piovuto nel nord e ci ha penalizzati, poiché il 90% delle nostre vendite avviene al di sopra di Roma, avendo un brand che si posiziona nella fascia alta del mercato. La crisi dei consumi sposta gli acquisti verso il basso e sull’irrigazione la variabile meteorologica ha una variabile troppo alta”.

“L'andamento generale delle vendite nel 2013 non è stato di certo soddisfacente – conferma anche Mauro Mittino, responsabile marketing di Agrati -: la contrazione generale dei consumi ha pesato in maniera rilevante e a ciò si sono aggiunte le sfavorevoli condizioni climatiche dei mesi primaverili, con temperature inferiori alla media ed elevata piovosità. Il mercato estero ha mostrato in generale qualche segnale meno negativo. Nel complesso, l'anno che si sta concludendo non può essere considerato positivo: riteniamo che il mercato italiano mostrerà anche per il prossimo futuro una stabilità sui bassi livelli raggiunti nel 2013. Allo stato attuale non vediamo segnali di inversione di tendenza delle vendite: la propensione ai consumi in Italia continua a essere molto bassa, inoltre si deve sempre considerare l'incognita delle condizioni climatiche dei mesi primaverili”.

Siamo tornati ai livelli di consumo del 2003

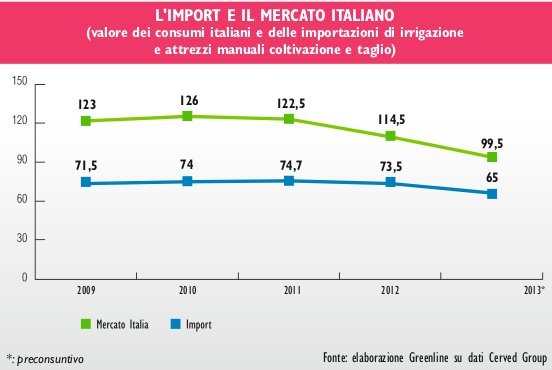

Per curiosità statistica ho consultato il mio archivio per risalire nel tempo a dati di consumo simili e sono arrivato al 2003, dieci anni fa esatti, quando l’irrigazione fatturava 49,7 milioni e la coltivazione 23,6. Per il settore degli attrezzi da taglio bisogna risalire oltre: nel 2003 già fatturava 29,1 milioni di euro contro i 25,3 del 2013. Ma raffrontando le analisi Databank Cerved del 2003 e del 2013 c’è un altro dato che spicca: le imprese “rilevanti” sono passate da 80 a 42, con un’occupazione scesa da 800 addetti a 420. Gli effetti della globalizzazione e della crisi, hanno determinato in questi ultimi anni fenomeni di concentrazione industriale: nel 2013 le prime 4 imprese sviluppavano il 35,4% del giro d’affari totali, oggi il 49,5% (e le prime 8 il 59,6%). Senza dimenticare l’aumento delle importazioni: nel 2013 i prodotti esteri rappresentavano il 56,7% delle vendite totali in Italia, oggi sia saliti al 65,3% (vedere grafico L’import e il consumo italiano). Anche se va detto che nel 2013 sono diminuite anche le importazioni dell’11,6%, dopo il -1,6% del 2012. “Il 2013 è stato particolarmente sfavorevole per l’andamento meteorologico e per le difficoltà che si trovano ad affrontare i consumatori italiani – spiega Lorena Piazza, amministratore di Officine Piazza nota per il marchio Handy -. Noi manteniamo la produzione in Italia con la consapevolezza di tutelare il nostro mercato, i lavoratori e le nostre imprese. Ma ogni giorno sugli scaffali, nei negozi, troviamo sempre più prodotti a basso costo provenienti da paesi in cui non viene rispettata nessuna regola sui diritti civili, sulla sicurezza del lavoro, sui diritti sindacali, sul rispetto dell’ambiente. Dobbiamo andare verso una manifattura globalmente responsabile, etica e sicura, a tutela dei nostri mercati, dei lavoratori, delle nostre imprese”. In merito al futuro, il Rapporto Databank Cerved dice che “nel 2014 si prevede un assestamento del mercato sui valori raggiunti, con un allineamento delle due aree d’affari su un trend di lieve crescita, che corrisponde a incrementi molto modesti di valore. Questa previsione, basata sull’attesa di un leggero recupero degli acquisti per sostituzione e rinnovo, è tuttavia condizionata dall’andamento meteorologico imprevedibile che caratterizza gli ultimi anni”. “Abbiamo segnali incoraggianti per la prossima stagione – spiega Antonio Scopazzo, responsabile vendite di Escher – anche se siamo consapevoli che l’attuale congiuntura economica non permetterà di recuperare tutto quello che si è perduto negli ultimi due anni”.

Il Made in Italy guarda all’estero

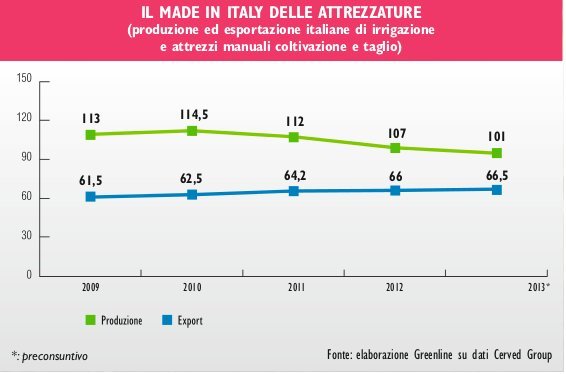

L’Italia è uno dei maggiori produttori europei di attrezzature per il giardinaggio: sia nel segmento degli utensili manuali e da taglio, ma soprattutto nel comparto dell’irrigazione che ha storicamente visto aziende Made in Italy ai vertici della competizione europea. Infatti quasi il 70% della produzione italiana viene distribuita all’estero. Nel 2013 le imprese italiane hanno visto una diminuzione del giro d’affari del 5,6%, ma hanno anche registrato l’unico segno positivo di questo bilancio: +0,8% delle esportazioni, che si somma al +2,8% del 2012. Diverse imprese leader hanno contenuto la flessione delle vendite interne grazie all’export e sono riuscite a mantenere un trend positivo sul fatturato. Oltre ai mercati del nord Europa, il Made in Italy cerca opportunità nei mercati emergenti dell’Europa dell’Est, dell’Africa e del Medio Oriente.

“Abbiamo rilevato già da un paio di stagioni come la situazione economica, unitamente a condizioni climatiche avverse, con primavere tardive ed estati piovose, abbia indotto i clienti a ridurre gli acquisti del pre-stagionale e quindi la propensione ad immobilizzare risorse in scorte di prodotti – spiegano dall’ufficio markering di Fitt -. Inoltre di recente in Europa abbiamo dovuto fronteggiare il mutato assetto di un mercato da sempre strategico per la nostra azienda qual è la Germania, pesantemente segnata dal tracollo di Praktiker, uno dei principali attori del mercato diy tedesco. Nonostante questo scenario, Fitt nel trimestre giugno/luglio/agosto ha registrato un confortante aumento delle vendite e ha mantenuto le proprie posizioni sui mercati consolidati, registrando un incremento in paesi quali la Russia, la Polonia e in generale l’Europa dell’Est. Ma non è tutto, Fitt infatti è impegnata nella scalata di mercati extraeuropei strategici per il proprio business, grazie al rafforzamento della sua presenza nei continenti Sud Africano e Australiano”. Per il 2014 l’analisi diDatabank Cerved si prevede un miglioramento delle vendite all’estero del Made in Italy, sia per il buon rapporto qualità-prezzo, sia per la capacità di sviluppare servizi per il trade, soprattutto nel canale GDS che svolge un ruolo centrale nei mercati europei. Inoltre i prezzi medi dei prodotti venduti, tendenzialmente stabili in Italia, potranno registrare moderati incrementi nell’export, per il maggior peso di referenze qualificate e per la necessità dei produttori di recuperare gli aumenti delle materie prime.

c.jpg)

c.jpg)