Analisi » Il motor torna a crescere?

Il motor torna a crescere?

07 November 2014

07 November 2014

|  |  |  |  |

Tag:

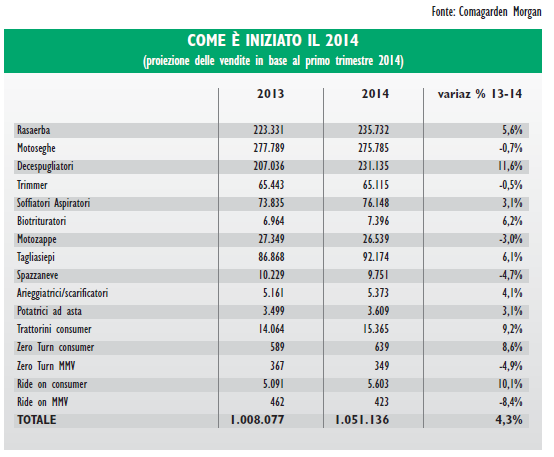

aumento del 4,3% nei primi tre mesi del 2014, con un segno positivo per rasaerba (+5,6%) e decespugliatori (+11,6%), che insieme alle motoseghe (-0,7%) rappresentano più del 70% di tutte le macchine vendute in Italia. Inoltre le piogge che hanno colpito il nord Italia nel secondo trimestre dovrebbero avere avuto un effetto positivo sulle vendite di rasaerba.

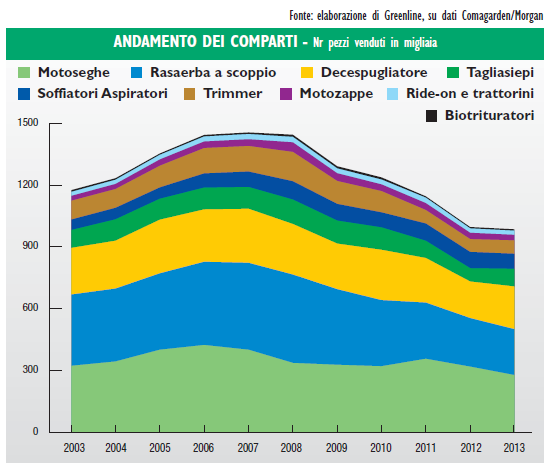

La crisi ha ridotto il mercato del 32%

Contrariamente ad altri comparti del grande mondo del giardinaggio, che sono stati colpiti solo recentemente, la crisi finanziaria iniziata nel 2008 ha influito fin da subito sulle vendite di macchine per la cura del verde. Già nel 2009 le vendite di rasaerba scesero a 367.189 unità contro le 429.795 dell’anno precedente (-14,5%). Una dinamica che ha toccato tutti i comparti della motocoltura nel 2009, con un calo globale da 1.450.000 macchine a 1.295.000 in un anno.

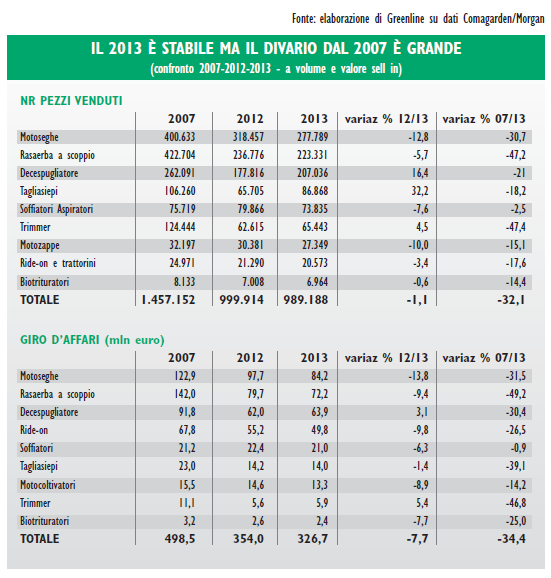

Se è vero che nel 2013 si è arrestata la curva negativa, con un “minimo” -1% sui volumi, la crisi ci sta restituendo un mercato più piccolo del 32% rispetto al 2007. I settori che hanno risentito di più sono quelli numericamente più importanti: nel 2013 sono state vendute 277.789 motoseghe contro le 400.633 del 2007 (-30,7%); 223.331 rasaerba contro i 422.704 del 2007 (-47,2%) e 65.443 trimmer contro i 124.444 dell’anno pre-crisi (-47,4%). La ricerca che abbiamo condotto ci permette inoltre di scoprire che il giro d’affari dei nove comparti più importanti ha subìto anche perdite peggiori: mediamente si parla di un -34,4% dal 2007 al 2013 (dai circa 495,5 milioni di euro del 2007 agli attuali 326,7 milioni), con flessioni importanti per i rasaerba (-49,%), i trimmer (-46,8%) e i tagliasiepi (-39,1%).

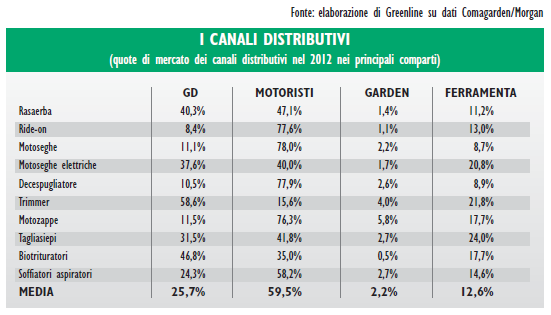

Il mercato è controllato dai centri specializzati

Tra i canali distributivi italiani si evidenza l’ancora oggi attuale predominanza dei centri specializzatinella motocoltura (“motoristi”) con il 59,5% delle vendite totali. Cui fa da contraltare la crescita della GD, soprattutto i centri bricolage ma anche mass merchandiser generalisti che stagionalmente puntano su alcuni prodotti gardening, macchine comprese. Non dimentichiamo che in Germania il più importante dealer di idropulitrici è il discount Lidl. È interessante rilevare che i retailer specializzati controllano quasi tutti i comparti, con picchi del 77,9% sui decespugliatori, del 78% sulle motoseghe e del 77,6% sui ride-on. Gli unici settori in cui prevale la GD sono i trimmer (58,6% contro il 15,6% dei motoristi) e i biotrituratori (46,8% contro il 35%). Interessante il ruolo delle ferramenta in questo mercato, con una media totale del 12,6% e picchi del 24% sui tagliasiepi e del 21,8% sui trimmer. Praticamente inesistente il ruolo dei garden center, con il 2,2% delle vendite. Su questo risultato incide sicuramente il minor numero di punti vendita, ma anche una generalizzata “disattenzione” nei confronti di questo comparto, che si traduce in spazi espositivi scarsi e soprattutto nell’assenza di assistenza specializzata. Anche la GD non offre un’assistenza discutibile, ma opera sulla leva del prezzo e sul maggiore passaggio di clientela.

Il commercio attraverso la rete

La nostra ricerca ha preso in esame anche l’emergente canale dell’e-commerce, analizzando l’offerta di 15 dot com specialist, cioè società che operano solo online specializzate nel bricolage e nel giardinaggio. Da questa analisi è emerso che non esistono grandi differenze nella composizione degli assortimenti dei centri bricolage e degli e-shop, anche se i secondi hanno evidentemente gamme più ampie.

Ma il product mix è simile: per esempio in entrambi i casi i rasaerba rappresentano il 60% dell’offer ta. Ci sono differenze sui trattorini

(8% dell’offerta totale nei centri bricolage, contro il 18% nell’e-commerce) e sui generatori (21% dell’offerta nei diy store e 11% online). Quello che più stupisce è che da questo confronto a campione è risultato che i centri bricolage sono mediamente più economici dei negozi online. Va precisato che si tratta di un confronto a campione e non è quindi avvalorato da un’analisi metodologica, ma è singolare che lo stesso modello di rasaerba semovente sia in vendita in un negozio “fisico” a 355 euro e online a 441 euro. Il peso delle vendite dell’e-commerce è, come abbiamo visto, ancora irrilevante nel mercato italiano della motocoltura hobbistica, anche se ha tutte le carte in regola per presentarsi come un importante competitor nel futuro. Finora però il consumatore italiano sta dimostrando di preferire un rapporto diretto con il retailer, per l’acquisto di un prodotto - come una macchina per il giardino - che a volte presenta delle tecnicità critiche o una non perfetta conoscenza del prodotto da parte del cliente. La concorrenza dell’e-commerce potrebbe risultare importante sui prodotti elettrici, in cui l’importanza dell’assistenza post vendita viene meno; non sarà un caso che già oggi 1 trimmer su 2 venga venduto in GD.

TREND 2014

andamento delle vendite nel primo trimestre 2014 rispetto al 2013

Tagliasiepi +32,2%

Decespugliatori +16,4%

Zero Turn +7,8%

Spazzaneve -29,2%

Arieggiatori scarificatori -26,3%

Motoseghe -12,8%

Fonte: Comagarden Morgan

Approfondisci

Le novità Briggs&Stratton a EIMA 2016

Le novità Briggs&Stratton a EIMA 2016NEWS | 25/10/2016

AMA presente all'EIMA di Bologna con due stand

AMA presente all'EIMA di Bologna con due standNEWS | 03/11/2014

Record di presenze a EIMA International

Record di presenze a EIMA InternationalNEWS | 21/11/2024

c.jpg) Debutta AgriEuro Professional

Debutta AgriEuro ProfessionalNEWS | 10/04/2024

Agrieuro: nuova area logistica per il post-vendita

Agrieuro: nuova area logistica per il post-venditaNEWS | 19/03/2024